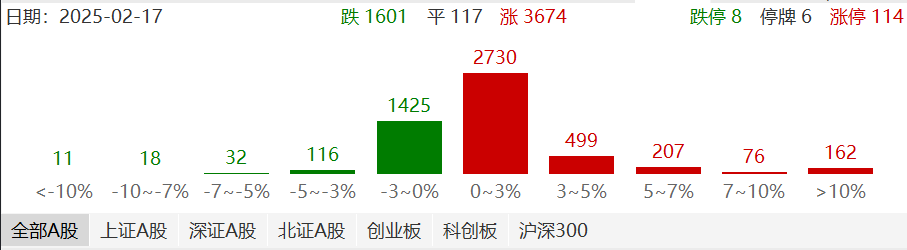

睿财看市场:市场午后探底回升 机器人再度爆发

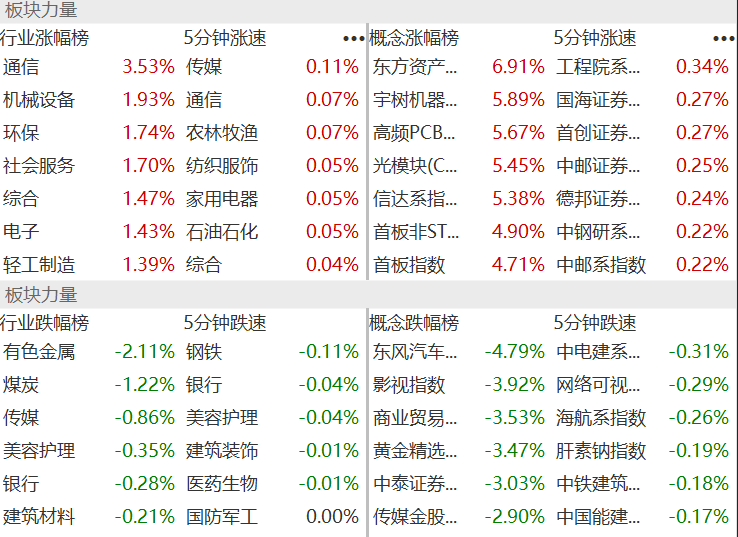

周一,沪指涨0.27%,深成指涨0.39%,创业板指涨0.51%。沪深两市全天成交额1.94万亿,较上个交易日放量2265亿。盘面上,热点较为杂乱,个股涨多跌少,全市场近3600只个股上涨。板块方面,教育板块持续强势,全通教育、传智教育(维权)等涨停;人形机器人板块午后走高,四川金顶、奋达科技等盘中涨停;智能医疗板块延续涨势,泓博医药、美年健康、成都先导等集体涨停。下跌方面,DeepSeek概念股冲高回落走势分化,梦网科技上演“天地板”;影视股集体调整,光线传媒跌超10%;有色股集体下跌,贵金属方向领跌。板块方面,腾讯云、教育、人形机器人、AI医疗等板块涨幅居前,影视院线、贵金属、有色金属、煤炭等板块跌幅居前。

数据来源:wind

数据来源:wind

02

睿财韬略

国内方面,1月社融、信贷实现"开门红",实体融资需求回暖释放积极信号。高频数据显示,地产销售同比转正、房价企稳成为亮点,30城商品房成交面积同比回升至+15%,二手房挂牌价指数环比微涨0.3%,内需边际改善趋势明确。外部方面,特朗普"对等关税"提案更多体现竞选策略属性,当前中美互征关税税率已基本持平(平均约19.3%),直接影响可控。但需警惕其可能引发的全球贸易摩擦成本上升,特别是光伏、锂电池等出口敏感型行业。真正扰动来自美联储政策反复——本周美国公布1月通胀数据,全面大超预期,CPI同比+3.0%,预期+2.9%;核心CPI同比+3.3%,预期+3.1%。美国通胀超预期,美债利率的上行风险增加,会对A股科技成长股估值形成压制。

目前TMT指数成交额占比触及过热区间,但尚低于23年高点。参考23年情况看,成交额占比高点后,TMT行情内部分化会加剧。从估值角度来看,TMT指数PE((TTM)估值水平已高于23年,但考虑到流动性环境、风险偏好和盈利预期的不同,本轮行情对估值容忍度或能有所提升。综述,AI+板块的趋势或尚未走完,但短期或进入分化期,注意大幅波动风险。除一致预期的AI+主线方向外,海外再通胀、国内政策预期则有望作为两条结构辅线轮动演绎。海外再通胀预期再起,重点关注有色板块。3月重大会议在即,关注扩内需、供给侧改革等政策增量线索,“首发经济”、“谷子经济”等新业态或有主题性机会。临近3月份风格切换的概率会增大。

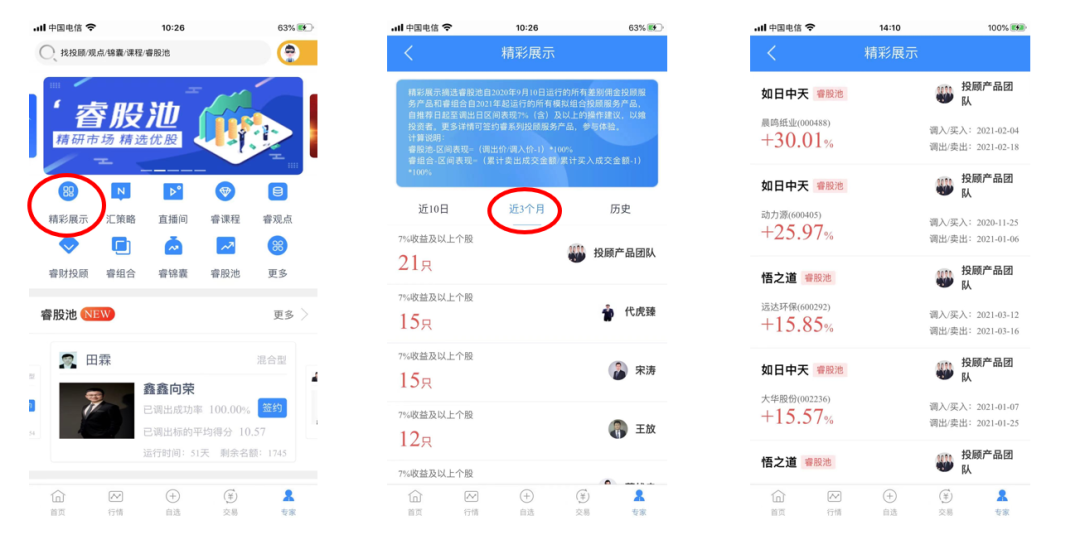

恒泰睿投顾产品

打开恒泰证券金玉管家或九点半App—进入“投顾”,签约专业投资顾问,为您审市择股,精选市场标的,把控市场脉络,做您身边的投资顾问。

产品历史操作—点击“精彩展示”,摘选睿股池自2020年9月10日运行的所有差别佣金投顾服务产品和睿组合自2021年起运行的所有模拟组合投顾服务产品,自推荐日起至调出日区间表现7%(含)及以上操作建议,以飨投资者,更多详情可签约睿系列投顾服务产品了解。

风险提示:“睿股池”、“睿组合”业务本质为证券投资顾问服务,投资顾问建议仅供参考,不作为投资者可获取收益或本金不产生损失的承诺或保障。本材料为服务品牌介绍,不代表向投资者主动推介睿系列投顾业务。本内容仅为个人观点,具有针对性和时效性,不能在任何市场环境下长期有效。投资者不应以此作为投资依据,应在进行投资决策时,独立做出理性判断。内容涉及收益率仅代表“睿股池”“睿组合”产品历史业绩,不代表未来收益,不构成睿系列投顾业务主动推介。

(转自:恒泰财智)